En bref

- Le budget personnel n’est pas une contrainte, mais une boussole: sans suivi des dépenses et des investissements, l’équilibre financier reste théorique.

- Mettre de côté avant de dépenser, et disposer d’un fonds d’urgence est la base pour éviter le surendettement et la dépendance au crédit.

- La vraie maîtrise passe par une planification financière cohérente, des objectifs clairs et des habitudes simples à mettre en œuvre dès maintenant.

- Les erreurs courantes, comme confondre besoins et envies ou investir sans comprendre, coûtent cher à long terme et freinent la progression vers la liberté financière.

- Pour avancer, il faut des actions concrètes et progressives: automatismes d’épargne, réduction des petites dépenses récurrentes et choix d’investissements adaptés au profil et au temps.

Le budget et la gestion des dépenses : les bases pour maîtriser sa vie financière

Au cœur de toute approche saine de budget, il y a la capacité à suivre avec précision ses dépenses et à reconnaître les postes qui rongent le pouvoir d’épargne. Beaucoup pensent maîtriser leurs finances alors qu’ils sous-estiment systématiquement les achats quotidiens, les abonnements et les frais bancaires qui s’accumulent sans bruit. En 2026, les données montrent que les habitudes de dépense restent le principal levier de stabilité ou de fragilité financière pour la plupart des ménages, bien avant les investissements complexes.

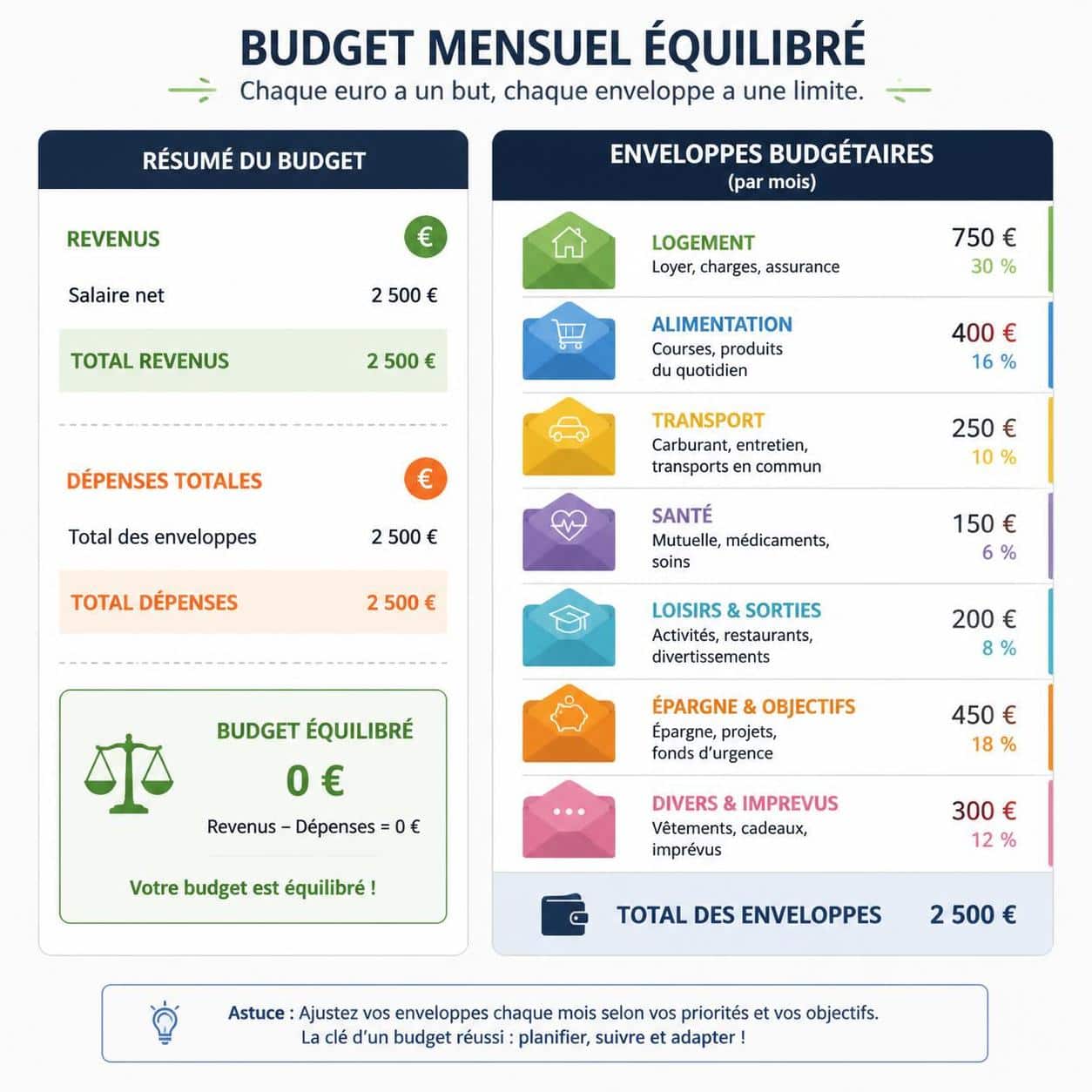

Un premier réflexe consiste à documenter chaque dépense, même les plus insignifiantes, et à regrouper ces postes dans des catégories récurrentes: logement, alimentation, transport, loisirs, impôts et charges diverses. Cette démarche, loin d’être punitive, révèle des habitudes qui peuvent être ajustées sans diminuer le niveau de vie de manière brutale. Le rythme idéal est d’établir un plan mensuel et de le comparer à la réalité, puis d’ajuster les postes sensibles. Pour les dépenses fixes, il faut rechercher les marges de manœuvre, comme la réduction des services non utilisés ou le passage à des offres plus adaptées. L’objectif n’est pas d’interdire les plaisirs, mais de transformer les usages en choix conscients et réfléchis. Une approche efficace consiste à créer des « enveloppes budgétaires » virtuelles ou réelles pour chaque catégorie et à s’y tenir strictement pendant un mois, afin de prendre conscience des freins internes et des tentations qui conduisent souvent à des dérives.

La notion de planification financière commence par l’identification des postes qui provoquent le plus d’écarts. Souvent, les petites sorties d’argent dans les endroits incongrus de la journée (cafés, snacks, micro-achats) alimentent des chiffres qui paraissent anecdotaux mais qui, cumulés sur l’année, deviennent significatifs. Pour contrer cela, il faut des règles simples et faciles à suivre: un budget quotidien pour les petites dépenses et un suivi hebdomadaire pour les postes plus lourds. Dans cet esprit, il peut être utile d’associer à son budget des objectifs concrets et mesurables, tels que réduire les dépenses de loisir de 10 % sur le trimestre, ou diminuer les suppléments de services qui ne sont pas utilisés. En parallèle, l’analyse des variables externes—inflation, coût de l’énergie, impôts—permet d’ajuster le budget sans rupture brutale et sans recourir au recours systématique au crédit.

Pour illustration pratique, prenons l’exemple d’un couple dont le revenu mensuel net est de 3 500 euros. Après un mois de suivi, il devient évident que les dépenses alimentaires et les frais de transport dépassent les prévisions de 220 et 180 euros respectivement. En travaillant sur ces postes, ils adoptent une planification plus précise: 400 euros par mois d’épicerie et 100 euros de transports partagés ou de mobilité douce. Les économies réalisées financent alors une épargne régulière, et non pas des excédents passagers. Dans tous les cas, l’objectif est d’aligner le comportement avec les valeurs et les objectifs à moyen terme, afin que la discipline devienne une habitude naturelle et non une contrainte ponctuelle.

Dans la pratique, voici des conseils concrets pour enrichir votre méthode budgétaire :

- Établissez une « ligne de base » sur un moistype en listant toutes les catégories de dépenses et les revenus, puis calculez le solde final.

- Automatisez le plus possible les économies: virement automatique sur un compte épargne dès réception du salaire.

- Révisez vos abonnements et services régulièrement pour ne conserver que ceux qui apportent une valeur réelle.

- Évaluez vos dépenses par rapport à vos objectifs: si vous visez une réduction de 15 % des dépenses de loisirs sur 6 mois, suivez les progrès chaque semaine.

- Intégrez des marges de sécurité dans votre budget pour faire face à l’imprévu sans basculer dans le crédit.

Pour approfondir les stratégies pratiques, vous pouvez explorer des ressources dédiées à comment épargner efficacement avec des micro-habitudes et à des méthodes modernes de gestion budgétaire à distance. Ces approches permettent de renforcer la planification financière personnelle et d’éviter les pièges de la mauvaise gestion.

Exemples concrets et études de cas

Considérons un exemple réel et simplifié: Marie et Lucas, tous deux salariés, disposent d’un revenu net total de 4 200 euros par mois. Après avoir dressé leur budget, ils découvrent que leur poste « sorties et restaurants » représente 650 euros et que les frais de streaming et jeux vidéo atteignent 90 euros. En décidant de limiter les sorties à 300 euros et en regroupant les services numériques sous des offres groupées, ils économisent près de 360 euros par mois, soit plus de 4 000 euros sur l’année. Cette somme est redéployée vers une épargne de précaution et des investissements simples.]

Pour aller plus loin et réduire les coûts sans renoncer à sa qualité de vie, vous pouvez lire des ressources dédiées à l’optimisation de votre budget et à la réduction des dépenses inutiles sur le long terme. Par exemple, l’article Diversifier ses revenus sans gros budget peut aider à équilibrer le budget lorsque les revenus sont limités, et des guides sur les micro-habitudes peuvent accélérer la mise en place de changements durables.

Épargne et fonds d’urgence : pourquoi et comment bâtir une sécurité financière

L’épargne est souvent perçue comme une étape secondaire, mais elle constitue le socle de toute planification financière solide. Ne pas constituer un fonds d’urgence est l’une des erreurs les plus coûteuses pour un individu ou un foyer, car le moindre incident – panne de véhicule, frais médicaux imprévus, perte d’emploi – peut provoquer un ascenseur émotionnel et financier. Sans épargne suffisante, on se voit contraint d’emprunter à taux élevés ou d’utiliser des crédits à la consommation, ce qui augmente rapidement le coût total de la vie et peut conduire au surendettement. Dans le paysage financier actuel, où les taux d’intérêt et les impôts évoluent, disposer d’un coussin de sécurité devient encore plus important en 2026 pour traverser les périodes de volatilité sans paniquer.

La règle simple et souvent citée par les experts est de viser entre 3 et 6 mois de dépenses courantes. Cette plage est adaptée à des situations personnelles variées: un salaire unique, un ménage à deux revenus, des charges mensuelles élevées ou des contraintes familiales. Mettre en place un fonds d’urgence ne signifie pas nécessairement placer tout sur un compte à haut rendement: il peut être judicieux d’avoir une partie sur un compte d’épargne avec liquidité et, si possible, une portion dans un livret sécurisé ou un placement garanti qui couvre les besoins en cas de coup dur. L’avantage immédiat est la réduction du stress et l’évitement du recours au crédit à court terme lorsque surviennent des imprévus. Ceci permet d’aborder les mois difficiles avec davantage d’objectivité et moins de décisions impulsives.

Pour construire ce fonds, l’approche suivante est efficace : identifiez votre dépense mensuelle moyenne et multipliez-la par 3 ou 6 selon votre situation; automatisez des virements réguliers dès le paiement du salaire, et ne touchez pas à ces montants sauf en cas de nécessité absolue. Il est également utile d’examiner les dépenses essentielles et non essentielles pour savoir où vous pouvez réduire temporairement afin d’alimenter ce fonds plus rapidement. En 2026, les avancées technologiques et les services financiers numériques facilitent la mise en place de mécanismes d’épargne automatique et de suivi de l’évolution du fonds d’urgence, tout en offrant des alternatives de placement peu risquées pour les épargnants prudent. Pour nourrir votre plan, explorez des ressources sur micro-habitudes d’épargne et la démocratisation de l’investissement automatisé.

Exemple pratique : si vous dépensez en moyenne 1 200 euros par mois, viser un fonds équivalent à 3 x 1 200 = 3 600 euros serait la baseline minimale, et 6 x 1 200 = 7 200 euros fournirait une marge de sécurité plus large en cas de chocs. Cette approche offre une marge pour faire face à des périodes d’arrêt temporaire d’activité ou des dépenses non prévues et évite de devoir recourir au crédit pour les financer.

| Type de compte | Liquidité | Risque | Avantages | Inconvénients |

|---|---|---|---|---|

| Compte épargne dédié | Élevée | Faible | Disponible rapidement | Rendement faible |

| Livret sécurisé | Élevée | Très faible | Liquidité pratique | Avantages fiscaux limités |

| Placement peu risqué | Modérée | Faible à moyenne | Potentiel de rendement | Risque de perte en cas de marché volatil |

Pour ceux qui débutent dans l’épargne et souhaitent franchir le cap sans se priver, des avenues existent pour optimiser les économies en 2026. Par exemple, des approches d’investissement intelligentes et adaptées au budget limité peuvent être explorées petit à petit, avec des solutions comme le robo-advisor ou des plans simples d’épargne automatique. En parallèle, il est utile de comprendre les implications fiscales et les éventuels crédits d’impôt liés à certaines formes d’épargne ou d’investissement. L’objectif est de construire une sécurité financière tout en préservant la capacité à investir et à profiter de prestations publiques et de crédits fiscaux. Pour aller plus loin, vous pouvez consulter des ressources comme comment investir intelligemment avec un budget limité ou Révolut et N26 : la banque digitale comme levier d’épargne.

Astuce pratique pour étoffer votre épargne

Une technique efficace est l’utilisation d’un micro-portefeuille d’urgence accessible rapidement, tout en maintenant une discipline d’épargne régulière. Par exemple, programmer un virement de 50 à 100 euros par mois sur un livret dédié peut sembler modeste, mais ce type d’action cumulée peut transformer une fragilité financière en stabilité. L’idée est d’automatiser et de réduire les décisions à prendre, afin que l’épargne devienne un réflexe, et non une exception.

Credit, dettes et gestion des envies d’achats

Le crédit peut apparaître comme une solution rapide pour financer des achats importants, mais il porte avec lui des coûts non négligeables. Les taux d’intérêt et les frais associés gonflent rapidement le montant global à rembourser, et les dettes passées impactent fortement votre capacité à investir et à avancer vers des objectifs personnels. L’erreur la plus fréquente est d’utiliser le crédit pour des dépenses courantes, ce qui crée un cycle de dépendance et de stress financier. En effet, le coût total d’un achat de 1 000 euros à 15 % sur 12 mois peut dépasser 1 080 euros, et ce calcul omet les intérêts composés et les éventuels frais supplémentaires lorsque les remboursements se prolongent.

Il est crucial d’apprendre à distinguer les besoins des envies et à prioriser les dépenses les plus importantes. Une autre approche consiste à mettre en place des plans d’achat planifiés: par exemple, pour un achat de 2 000 euros, définir un calendrier d’économies sur 6 à 12 mois et recourir au crédit uniquement lorsque l’achat est réellement nécessaire et bien planifié. L’objectif est d’éviter les achats impulsifs et les dettes qui s’accumulent avec le temps, tout en restant flexible face aux imprévus. Dans ce cadre, la planification financière doit intégrer les coûts du crédit et les impacts sur l’épargne et les investissements futurs. Il peut être utile de lire des ressources sur la gestion du crédit et les bonnes pratiques pour éviter l’endettement excessive, et d’autres contenus qui expliquent comment rééquilibrer son budget lorsque les dettes s’accumulent.

Pour des solutions concrètes, envisagez des stratégies comme :

- Limiter le recours au crédit à seulement des projets réfléchis et à fort impact personnel ou professionnel.

- Automatiser une épargne dédiée à chaque objectif afin de ne pas injecter de capital dans des dépenses non planifiées.

- Évaluer régulièrement le coût total du crédit et rechercher des alternatives plus adaptées ou des consolidations lorsque c’est nécessaire.

- Éviter les crédits renouvelables et les offres à court terme qui générèrent des coûts élevés sur le long terme.

Pour une compréhension plus large des solutions numériques et des alternatives au crédit, consultez des ressources sur tester une nouvelle offre de service sans risque et sur la banque digitale et le coût des services.

Investissements et planification financière : des choix avisés pour demain

Investir dans l’investissements et la planification financière est une étape qui peut sembler intimidante, mais elle peut être démystifiée en démarrant par des concepts simples et des montants progressivement augmentés. Beaucoup de débutants se lancent dans des marchés à la mode sans comprendre les risques, en espérant des gains rapides. Cette approche est risquée et peut conduire à des pertes importantes, surtout lorsque la volatilité s’accentue et que les horizons de temps ne sont pas alignés avec les objectifs financiers. Le bon réflexe est de se former progressivement et de tester des placements avec un risque maîtrisé et une diversification adaptée à votre profil.

Pour avancer sereinement, démarrez par des bases: comprendre ce que vous achetez, évaluer les risques, déterminer l’horizon temporel et anticiper la volatilité. Commencez par des placements simples et accessibles, tels que des fonds passifs ou des plans d’épargne en actions qui correspondent à votre tolérance au risque. L’important est de maintenir une discipline régulière, plutôt que d’essayer de battre le marché ou d’imiter des stratégies spectaculaires. En 2026, les services de robo-advisors et les outils de gestion automatisée rendent l’accès à l’investissement plus démocratisé et plus transparent, ce qui peut faciliter l’adoption, tout en nécessitant une éducation continue sur les risques et les frais associés.

Il est utile d’associer l’investissement à une planification financière globale. Cela signifie déterminer des objectifs clairs (par exemple financer une retraite anticipée, réaliser un achat immobilier, ou financer des études), décrire les étapes et les montants à placer chaque mois, et réviser régulièrement le portefeuille en fonction des changements de situation et du contexte économique. Pour ceux qui veulent aller plus loin, des ressources comme les robo-advisors et l’investissement automatisé et investir intelligemment avec un budget limité offrent des cadres pratiques et des exemples concrets.

Dans le cadre de votre planification financière, pensez à diversifier vos sources et vos horizons temporels. La diversification est une défense contre les aléas du marché et les cycles économiques. Pour varier les opportunités sans augmenter rapidement l’exposition au risque, vous pouvez envisager des options comme les fonds indiciels à faible coût, les placements sécurisés et les projets locaux qui s’alignent avec vos valeurs. Par exemple, investir dans des secteurs résilients ou des entreprises locales peut soutenir la croissance tout en réduisant l’exposition à des zones géographiquement concentrées. Pour explorer des perspectives pratiques et des conseils, vous pouvez lire des contenus comme diversifier ses revenus avec un budget maîtrisé et niches d’activité à domicile et opportunités d’investissement.

Vérifications et mises en pratique

Avant d’investir, assurez-vous de comprendre le véhicule d’investissement choisi, les frais associés et l’horizon temporel. L’objectif est d’augmenter votre patrimoine sans nuire à votre stabilité financière. Pour démarrer, vous pouvez consulter des ressources comme investir intelligemment avec un budget limité et les éléments qui expliquent comment les technologies financières peuvent faciliter l’accès à l’investissement tout en assurant une sécurité minimale. En parallèle, il est important de continuer à travailler sur les autres aspects de votre vie financière, notamment en consolidant votre épargne et en consolidant votre planification fiscale pour optimiser les impôts et les retraites.

Objectifs, habitudes et actions concrètes pour éviter les erreurs

La gestion financière n’est pas une affaire de théorie seule, mais un ensemble d’habitudes qui se construisent jour après jour. Beaucoup d’erreurs proviennent d’un manque d’objectifs clairs ou d’une exécution hésitante, qui font que les intentions généreuses restent lettre morte. Définir des objectifs financiers concrets, mesurables et atteignables permet de maintenir la motivation et de créer une chaîne d’actions positives. Par exemple, épargner 2 000 euros en 12 mois, constituer un fonds d’urgence en 18 mois ou mettre 5 000 euros de côté pour un projet précis ne sont pas de simples phrases; ce sont des cadres qui guident vos choix et vos priorités. Pour que ces objectifs soient efficaces, découpez-les en petites étapes mensuelles et suivez les progrès dans un tableau de bord simple.

Un autre pilier est la réduction des petites dépenses répétées qui, sommées sur une année, consomment une part non négligeable du budget. Identifiez deux ou trois dépenses récurrentes et cherchez des alternatives ou des ajustements qui vous permettent de maintenir votre style de vie tout en libérant des ressources pour l’épargne et les investissements. Cette démarche est essentielle pour prévenir le surendettement et pour préserver votre capacité à faire face à des imprévus. Par ailleurs, il est crucial d’éviter les pièges des économies « fantômes » qui ne s’appliquent pas réellement à votre situation et qui peuvent vous faire croire que vous économisez alors que votre coût de vie se renchérit ailleurs.

Pour accompagner ces actions, deux ressources complémentaires peuvent être utiles: une compréhension des mécanismes fiscaux et l’utilisation d’outils numériques qui simplifient le suivi financier. Des plateformes modernes favorisent le rapprochement entre les dépenses et les revenus, tout en proposant des mécanismes d’épargne automatiques et des conseils d’investissement adaptés au planification financière personnelle. Enfin, n’hésitez pas à partager vos expériences avec des pairs ou des mentors afin d’obtenir des retours et des ajustements pertinents. Dans ce cadre, des lectures et des vidéos comme tester une nouvelle offre de service sans risque et stratégies discrètes pour transformer une TPE en PME locale peuvent enrichir votre approche et vous aider à franchir des étapes importantes avec confiance.

FAQ sur les erreurs fréquentes en finance personnelle

Combien faut-il épargner quand on débute en finance personnelle ?

Un point de départ réaliste est d’économiser entre 5 et 10 % de vos revenus, avec la régularité comme priorité. L’idée est de créer une habitude, puis d’augmenter progressivement le pourcentage à mesure que votre budget le permet.

Faut-il investir avant d’avoir un fonds d’urgence ?

Non. Le fonds d’urgence protège votre stabilité financière et évite de devoir vendre des placements au mauvais moment en cas de coup dur. L’investissement peut venir après avoir sécurisé ce coussin de sécurité.

Est-ce grave de faire des erreurs de gestion de l’argent ?

Non. L’important est de les identifier tôt et de corriger progressivement vos habitudes. Les erreurs font partie du processus d’apprentissage financier, à condition qu’elles ne se répètent pas et que vous mette en place des mécanismes d’amélioration.

Comment commencer à changer des habitudes sans se sentir privé ?

Commencez par de petits changements durables: automatisez une épargne modeste, réduisez deux dépenses récurrentes, et fixez des objectifs à court terme. La clé est la constance et l’adaptation progressive à votre réalité.

Diversifier ses revenus sans gros budget et épargner efficacement avec des micro-habitudes vous aideront à enrichir votre planification financière et à renforcer votre budget sur le long terme.